来源:超天才网 作者:丛海涛

全文链接:

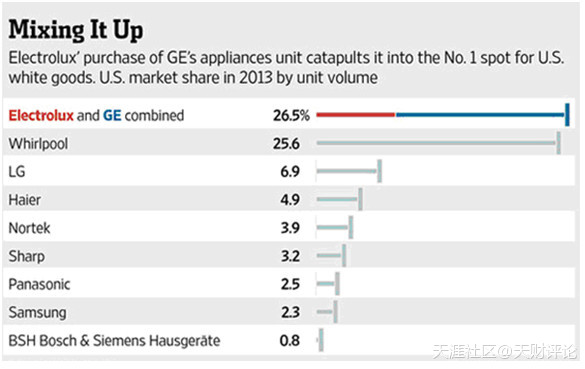

“谁会收购GE家电?”这个问题在2014年中秋得到了回答。家电对于GE太具有象征意义,因此,虽然这项业务已经明显不符合GE的战略定位和业务框架,GE还是在多年“鸡肋心理”的煎熬下才把家电业务剥离出去,伊莱克斯以33亿美元的价格获得了GE家电,兴奋地声称此次并购具有划时代的历史意义,而GE也如释重负地表示终于为家电业务找到了一个好买家。

双方的协议收购价格为最近12个月EBITDA的8倍左右,是一个在正常范围的价格。如果再考虑到协议中40年的GE品牌使用权、GE全国性的销售和物流网络、对于Mabe 48.4%的所有权、以及GE近三年对家电业务10亿美元的投资,这是一项伊莱克斯绝对不能错过的买卖。伊莱克斯中秋得意,怎能不醉?!

对于伊莱克斯来说,获得了GE品牌的长期使用权,首先意味着在北美的竞争地位超越了惠而浦,一跃成为行业领导者。同时,伊莱克斯接手了GE的全美分销和物流网络,特别是覆盖新房装修的房屋建筑商渠道,对于伊莱克斯在北美的收入增长有明显的推动作用。另外,由于此项并购包含GE对于Mabe 48.4%的所有权,也使得伊莱克斯在拉美地区的市场份额大幅上升。

资料来源:Euromonitor

北美一向是伊莱克斯的核心战略区域,在这个区域,伊莱克斯过去主要通过改善产品结构提升盈利能力。并购对于伊莱克斯盈利能力的提升作用表现在:其一,从品牌对产品的支撑看,伊莱克斯和GE旗鼓相当,但长期以来难以克服的北美渠道弱势终于得以弥补,为盈利能力提升提供了强大的支撑和保障。其二,市场份额提升使得研发、采购、运营、营销等方面支出被进一步摊薄,品牌共享和生产布局优化使得成本效率进一步提高。举例来说,原来伊莱克斯供应北美市场的家电从墨西哥进口需要加上33%的进口关税,现在这笔费用可以省掉。伊莱克斯毛利率高而经营利润率低的现象从长期看将会有所改善。其三,GE的研发资源、渠道资产和市场服务能力加强了伊莱克斯在北美的产品创新和满足需求的能力。

资源来源:伊莱克斯投资者说明会PPT,2014年9月8日

但是,伊莱克斯全球化战略中的地域结构将发生重要变化,2013年伊莱克斯在北美的家电收入占比为29%,今后这一比例将超过47%,相应的其它各区的占比也被压缩。随着这一变化,不管伊莱克斯是否承认、是否愿意,这都是一个变了味的全球化战略。伊莱克斯原本的全球化战略构想是“左右两只手,两只手都要硬”。左手在成熟区域提升盈利能力,右手在新兴市场扩大市场份额,而且通过大规模的资产迁移把生产中心向新兴市场转移,即重心放在右手。但这次并购在加强左手力量的同时削弱了右手力量,在资本性支出大幅上升带来的财务压力影响下,伊莱克斯将无力加强在新兴市场特别是亚太地区的市场地位。因此,伊莱克斯的全球化战略将发生重心的转移,从新兴市场竞争者的角度看其实是更加Local。

强强合作的并购对于积极进入北美市场的新兴市场竞争者来说似乎形成了重大的压制,以三星为例,为了挤入北美厨电中高端市场花上了血本进行渠道拓展和品牌营销。但是,对于任何一个有野心的竞争者来说,绝不会甘心俯首称臣,伊莱克斯的江山也绝对不是没有任何弱点。

首先,伊莱克斯之所以积极国际化是因为本土狭小,市场空间有限,近年来,欧洲经济不景气更是成为拖累伊莱克斯业绩的重要因素。在这一背景下,伊莱克斯必须扯起国际化的大旗东征西讨。但是,EMEA(欧洲、中东和非洲)依旧是伊莱克斯的大本营。合并前,伊莱克斯EMEA区域的营收占比是29%,合并后,这一比例仍为23%。在进攻中伊莱克斯露出了薄弱的背部,万一竞争者不管不顾地在它后院放一把火,只要伊莱克斯的态度不是不管不顾,伊莱克斯期望中的规模效应就可能会反过来伤害到它自己。

其次,GE在过去三年对位于路易斯维尔的家电生产中心Appliance Park投入了10亿美元进行更新改造,还把原来位于第三世界国家的生产设施部分回撤到Appliance Park。这明显和伊莱克斯持续十年的将生产中心向低成本区域转移的努力背道而驰。如何对待Appliance Park成为摆在伊莱克斯面前的第一道难题。另外,GE家电的雇员人数达到12000名,一半以上在路易斯维尔,这部分员工如何安置也是一个备受关注的社会问题。Appliance Park的劳动力和生产设施与伊莱克斯位于夏洛特的北美总部叠加后已经显得有些冗余。在取得经营协同效应之前,生产重组和裁员看起来似乎是难以回避的。短期看必定表现为重组成本上升。那么,投资者就会问:何时才能出现传说中的协同效应?

第三,伊莱克斯的财务灵活性和偿债能力将因为巨额的并购支出而下降。伊莱克斯近年来经营利润率在几个国际家电巨头中几乎垫底,从经营现金流看对研发费用的覆盖都已渐成问题。2011年,伊莱克斯对智利CTI和埃及奥林匹克公司的并购支出形成的财务压力也一直未有缓解,标普在2013年已将其评级展望调整为负面。如今这个伊莱克斯有史以来最大的并购会对其财务灵活性和偿债能力施加极大的压力,财务成本必然大幅上升,而伊莱克斯又把宝押在需求增长相对缓慢的北美市场,这种财务策略真是让人捏一把汗。

近年来,世界家电市场的并购风起云涌:海尔并购新西兰的Fisher&Paykel,惠而浦并购意大利的意黛喜,伊莱克斯并购GE家电。并购从家电企业的角度看是行业增速放缓和盈利空间有限背景下自然的选择,是野心,也是无奈。并购改变了家电的竞争格局,但是并没有改变家电行业基于规模的竞争实质,在厮杀得到的微薄利润面前,每个家电企业都在问往哪儿走的问题。今天的得意者有大家都看得到的艰难,今天的失意者有大家还没有看到的希望。面对风云际会,用一句唐诗形容吧:“行到水穷处,坐看云起时”。